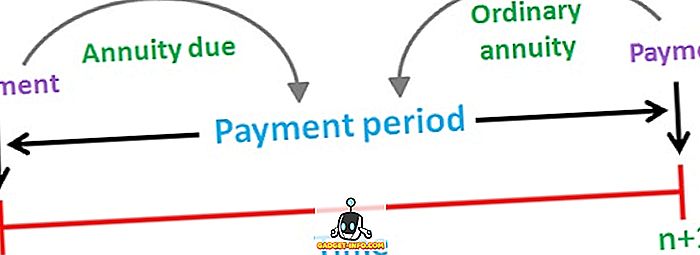

Anuita je opísaná ako tok fixných peňažných tokov, tj platieb alebo príjmov, ktoré sa vyskytujú pravidelne v priebehu času. Napríklad platby úveru na bývanie, poistného životného poistenia, nájomného, atď. Existujú dva druhy dôchodkov, tj bežná anuita a splatná anuita. Bežná anuita znamená dôchodok, ktorý súvisí s obdobím predchádzajúcim jej dátumu, zatiaľ čo splatná anuita je anuita súvisiaca s obdobím nasledujúceho po jej dátume.

Väčšina ľudí využíva dôchodok ako dôchodkový nástroj (dôchodok), ktorý zaručuje stabilný príjem v nadchádzajúcich rokoch. Rovnaká suma by sa mala zaplatiť alebo prijať ako anuita a časové oneskorenie medzi platbami, ktoré sa vyskytnú postupne, by malo byť rovnaké.

Existuje rozdiel medzi riadnou anuitou a anuitou, ktorá spočíva v načasovaní dvoch anuít. Takže článok sa pokúša objasniť rozdiely medzi týmito dvoma, pozrite sa.

Porovnávacia tabuľka

| Základ pre porovnanie | Bežné dôchodky | Anuita splatná |

|---|---|---|

| zmysel | Bežná anuita je tá, pri ktorej prílev alebo odlev hotovosti splatí na konci každého obdobia. | Dlhodobý dôchodok je opísaný ako séria peňažných tokov, ktoré sa vyskytujú na začiatku každého obdobia. |

| platba | Patrí do obdobia, ktoré predchádza tomuto dátumu. | Patrí k obdobiu nasledujúcemu po jeho dátume. |

| Vhodný pre | platby | príjmy |

| príklad | Pôžička na bývanie, úhrada hypotéky, kupónové dlhopisy atď. | Nájomné nájomné, životné poistenie atď. |

Definícia bežnej anuity

Bežná anuita je definovaná ako séria pravidelných platieb alebo príjmov; ktoré sa vyskytujú v pravidelných intervaloch počas určitého počtu období. Je tiež známy ako anuita pravidelná alebo odložená anuita.

Vo všeobecnosti sa bežná anuitná platba uskutočňuje mesačne, štvrťročne, polročne alebo ročne. Súčasná hodnota bežného dôchodku sa vypočítava z jedného obdobia pred prvým peňažným tokom a budúca hodnota sa vypočíta ako posledný peňažný tok.

Vzorec :

- Súčasná hodnota (PV) bežnej anuity: PMT × ((1 - (1 + r) ^ - n) / r)

kde, PMT = Platba v hotovosti za obdobie

r = Úroková sadzba za obdobie

n = celkový počet období

Definícia splatnosti dôchodku

Anuita Splatná alebo okamžitá je len postupnosť periodických peňažných tokov (platieb alebo príjmov), ktoré sa pravidelne vyskytujú na konci každého obdobia nadčasov. Prvý peňažný tok anuity spadá v súčasnosti. Najbežnejším príkladom dôchodku je nájomné, pretože platba by sa mala uskutočniť na začiatku nového mesiaca.

Rovnako ako v prípade bežnej anuity sú súčasné a budúce hodnoty splatnej renty tiež vypočítané ako prvé a posledné peňažné toky.

Vzorec :

- Súčasná hodnota (PV) splatnej anuity: PMT + PMT × ((1 - (1 + r) ^ - (n-1)

kde, PMT = Platba v hotovosti za obdobie

r = Úroková sadzba za obdobie

n = celkový počet období

Kľúčové rozdiely medzi bežnou anuitou a splatnosťou dôchodku

Nasledujúce body sú pozoruhodné, pokiaľ ide o rozdiel medzi riadnym dôchodkom a splatným dôchodkom:

- Bežná dôchodková poistka sa vzťahuje na postupnosť stabilných peňažných tokov, ktorých platba sa má uskutočniť alebo prijať na konci každého obdobia. Splatná dôchodková dávka zahŕňa tok platieb alebo príjmov, ktoré sú splatné na začiatku každého obdobia.

- Každý prílev alebo odlev peňažnej rentability súvisí s obdobím, ktoré predchádza tomuto dátumu. Naopak, splatná anuita predstavuje obdobie peňažných tokov po jej dátume. Keďže peňažné toky patriace do splatnej renty sa vyskytujú o jedno obdobie skôr ako bežné dôchodkové poistenie.

- Obvyklá anuita je najlepšia, keď jednotlivec robí platbu, zatiaľ čo splatná anuita je vhodná, keď osoba vyberá platbu. Vzhľadom na to, že platba vykonaná na splátkovom dôchodku má vyššiu súčasnú hodnotu ako bežná anuita. Dôvodom je princíp časovej hodnoty peňazí, tj hodnota jednej rupií, ktorá je dnes väčšia ako hodnota jednej rupií po jednom roku.

- Splácanie úveru na auto, vyplácanie hypotekárnych záložných listov a dlhopisov s kupónom sú niektoré príklady bežnej anuity. Na druhej strane, bežnými príkladmi dôchodkovej dávky sú nájomné nájomné, platby za auto, platbu životného poistného a tak ďalej.

záver

Cieľom anuity je dlhodobo poskytnúť trvalý príjem príjemcovi dôchodku. Jednotlivec si môže vybrať medzi týmito dvoma anuitami, berúc do úvahy niektoré faktory, ako napríklad príjem, ktorý chce počas odchodu do dôchodku, a stupeň rizika, ktorý môže podniknúť.