Základným účelom vytvorenia poplatku je získať finančnú pomoc od úverovej inštitúcie. Existuje veľa študentov, ktorí sledujú poplatok a hypotéku, ale sú odlišné. Prvý z nich je len zábezpeka na úhradu dlžnej sumy, zatiaľ čo druhá je prevodom úroku z majetku ako kolaterálu. Ak chcete poznať niektoré dôležitejšie rozdiely medzi poplatkami a hypotékami, musíte sa pozrieť na článok uvedený nižšie.

Porovnávacia tabuľka

| Základ pre porovnanie | hypotéka | účtovať |

|---|---|---|

| zmysel | Hypotéka znamená prevod vlastníckeho podielu na konkrétnom nehnuteľnom majetku. | Poplatok sa vzťahuje na zabezpečenie za zabezpečenie dlhu prostredníctvom záložného práva, hypotéky a hypotéky. |

| stvorenia | Hypotéka je výsledkom konania strán. | Poplatok vzniká buď na základe zákona alebo aktom dotknutých strán. |

| registrácia | Musí byť zaregistrovaný podľa zákona o prevode majetku z roku 1882. | Ak je poplatok výsledkom konania strán, registrácia je povinná, inak nie. |

| termín | fixné | nekonečný |

| Osobná zodpovednosť | Všeobecne platí, že hypotéka nesie osobnú zodpovednosť, s výnimkou prípadu, keď je vylúčená výslovnou zmluvou. | Žiadna osobná zodpovednosť však nie je vytvorená, ak nadobudne účinnosť v dôsledku zmluvy, potom môže vzniknúť osobná zodpovednosť. |

Definícia hypotéky

Hypotéka môže byť definovaná ako prevod úrokov v konkrétnom nehnuteľnom majetku, ako je budova, strojov a zariadení atď., Aby sa zabezpečila platba vypožičaných alebo požičaných finančných prostriedkov, existujúci alebo budúci dlh z banky alebo finančného inštitúcie, čo vedie k zvýšeniu peňažnej zodpovednosti.

Je to niečo, v ktorom osobitný záujem o hypotéku majetok prevádza hypotekárny záložník v prospech hypotekárneho úveru, aby sa zabezpečila platba peňažných prostriedkov. Vlastníctvo nehnuteľnosti zostáva hypotékou (dlžníkom / prevodcom), ale vlastníctvo sa prevádza na hypotekárneho (veriteľa / nadobúdateľa). Keď hypotekárny úver nevykoná platbu včas, môže hypotéka predávať majetok po tom, ako mu oznámi hypotéku.

Typy hypoték

Definícia poplatku

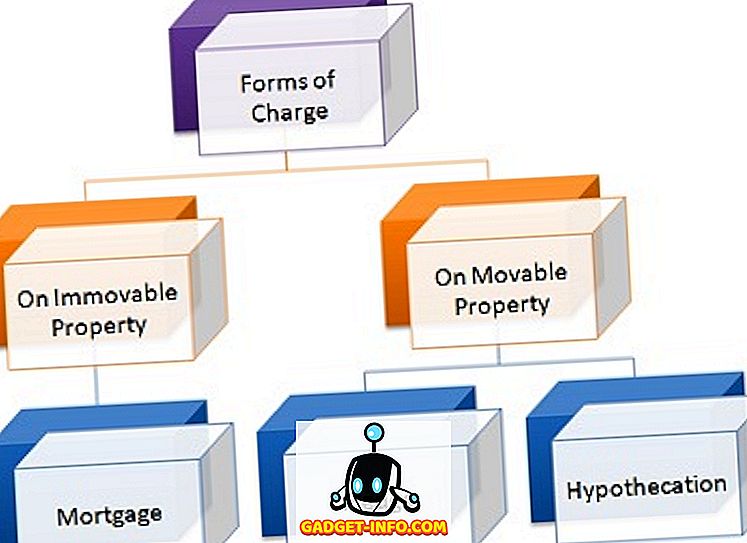

Termínom "poplatok" rozumieme právo vytvorené dlžníkom na nehnuteľnosti na zabezpečenie splácania dlhu (istiny a úrokov z neho) v prospech veriteľa, tj banky alebo finančnej inštitúcie, ktorá poskytla finančné prostriedky spoločnosti. Za poplatok existujú dve strany, tj pôvodca poplatku (dlžník) a držiteľ poplatku (veriteľ). Môže sa to uskutočniť dvoma spôsobmi, tj aktom dotknutých strán alebo vykonávaním práva.

Ak sa vytvorí poplatok z cenných papierov, titul sa prevedie z dlžníka na veriteľa, ktorý má právo prevziať majetok a realizovať dlh prostredníctvom právneho postupu. Poplatok za rôzne aktíva vzniká podľa ich charakteru, ako napríklad:

- Pokiaľ ide o pohyblivé zásoby: záložné a hypotekárne záložné listy

- Na nehnuteľný majetok: Hypotéka

- Na život, ako je poistná zmluva: Zadanie

- Na vklady: Lien

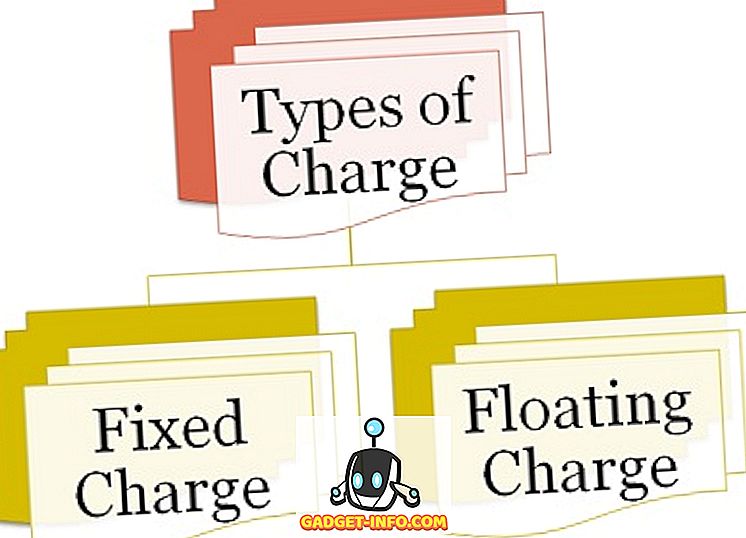

Existujú dva typy nabíjania:

Typy poplatkov

- Pevná sadzba: Poplatok, ktorý vzniká na ziskovateľných aktívach, tj majetok, ktorý nemení svoju podobu ako pozemky a budovy, stroje a zariadenia atď., Je známy ako pevný poplatok.

- Floating Charge : Keď sa poplatok vytvára nad neurčiteľným majetkom, tj majetok, ktorý mení svoju formu ako dlžníci, akcie atď., Sa nazýva pohyblivá sadzba.

Kľúčové rozdiely medzi poplatkami a hypotékami

Rozdiel medzi poplatkami a hypotékami možno jasne vyvodiť z týchto dôvodov:

- Termín hypotéka spomína formu poplatku, v ktorej sa prevádza vlastnícke právo k určitému nehnuteľnému majetku. Na druhej strane, Charge sa používa na vytvorenie práva na aktíva v prospech veriteľa, na zabezpečenie splácania úveru.

- Hypotéka vzniká z konania dotknutých strán, pričom poplatok vzniká buď zo zákona alebo zo zákona držiteľa nabíjačky a tvorcu poplatku.

- Hypotéka vyžaduje povinnú registráciu podľa zákona o prevode vlastníctva z roku 1882. Naopak, ak je poplatok vytvorený v dôsledku aktu dotknutých strán, registrácia je povinná, ale ak je poplatok vytvorený zo zákona, takáto registrácia je potrebné vôbec.

- Hypotéka je na určitý termín. Na rozdiel od poplatku, ktorý pokračuje navždy.

- Hypotéka nesie osobnú zodpovednosť okrem prípadov, keď je výslovne vylúčená výslovnou zmluvou. Z tohto dôvodu nie je vytvorená žiadna osobná zodpovednosť. Napriek tomu, keď poplatok nadobudne platnosť v dôsledku zmluvy, môže vzniknúť osobná zodpovednosť.

záver

Vo všeobecnosti vytváranie poplatku poskytuje veriteľovi záruku, že splátka vyplatená dlžníkovi bude splatená. Na druhej strane, v hypotéke, dlžník je povinný zaplatiť hypotekárne peniaze, alebo inak suma bude realizovaná predajom majetku, tak hypotéka, ale iba na základe uznesenia súdu v prípade.