Ďalším dôležitým bodom rozdielu medzi týmito dvoma položkami je, že zatiaľ čo sa banky zúčastňujú platobného mechanizmu krajiny, nebankovým finančným spoločnostiam sa takéto transakcie nezúčastňujú.

Keďže financie sú základnou požiadavkou jednotlivcov a podnikov, samotné banky nemôžu uspokojiť všetky časti spoločnosti. Preto vznikol NBFC, a to tak vo verejnom, ako aj v súkromnom sektore, ako doplnenie bánk pri poskytovaní financií ľuďom.

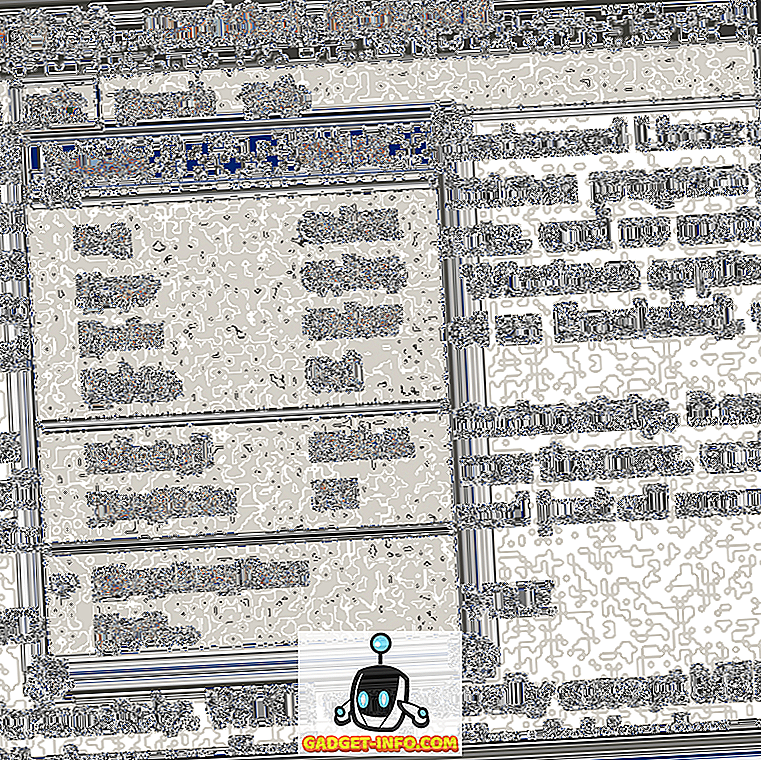

Porovnávacia tabuľka

| Základ pre porovnanie | NBFC | breh |

|---|---|---|

| zmysel | NBFC je spoločnosť, ktorá poskytuje bankovým službám ľuďom bez držania bankovej licencie. | Banka je vládou schválený finančný sprostredkovateľ, ktorého cieľom je poskytovanie bankových služieb širokej verejnosti. |

| Začlenené pod | Zákon o spoločnostiach z roku 1956 | Zákon o bankovníctve z roku 1949 |

| Požadovaný vklad | Neakceptovaný | Prijatý |

| Zahraničná investícia | Povolené až do 100% | Povolené až do výšky 74% pre banky v súkromnom sektore |

| Systém platieb a zúčtovania | Nie je súčasťou systému. | Integrálna súčasť systému. |

| Udržiavanie rezervných pomerov | Nevyžaduje sa | povinný |

| Depozitné poistenie | Nie je k dispozícií | k dispozícii |

| Vytváranie úverov | NBFC nevytvára kredit. | Banky vytvárajú úver. |

| Transakčné služby | Neposkytuje NBFC. | Poskytujú banky. |

Definícia NBFC

NBFC sa rozširuje na Nebankovú finančnú spoločnosť je spoločnosť registrovaná podľa zákona o spoločnostiach z roku 1956 a regulovaná centrálnou bankou, tj rezervnou bankou Indie podľa zákona RBI z roku 1934. Tieto subjekty nie sú bankami, ale sú zapojené do úverových a iných činností, podobne ako banky, ako je poskytovanie úverov a záloh, úverov, úspory a investičné produkty, obchodovanie na peňažnom trhu, riadenie portfólií akcií, prevod peňazí atď.

Venuje sa činnosti v oblasti kúpy, lízingu, financovania infraštruktúry, financovania rizikového kapitálu, financovania bývania atď. NBFC prijíma vklady, ale len termínované vklady a vklady splatné na požiadanie nie sú prijaté.

V Indii sa tieto spoločnosti objavili v polovici 80. rokov. Kotak Mahindra Finance, Faktory SBI, Sundaram Finance, ICICI Ventures sú príkladmi populárnych NBFC.

NBFC je rozdelená do troch kategórií:

- Asset spoločnosti

- Úverové spoločnosti

- Investičné spoločnosti

Definícia banky

Banky sú finančná inštitúcia schválená vládou na vykonávanie bankových činností, ako je prijímanie vkladov, poskytovanie úverov, riadenie výberov, platenie úrokov, zúčtovacie kontroly a poskytovanie služieb všeobecného záujmu zákazníkom. Banky sú vrcholovou organizáciou, ktorá dominuje celému finančnému systému krajiny. Pôsobí ako finančný sprostredkovateľ medzi vkladateľmi a dlžníkmi, ktorý zabezpečuje hladké fungovanie hospodárstva.

Banky môžu byť bankami verejného sektora, bankami súkromného sektora alebo zahraničnými bankami. Sú zodpovedné za poskytovanie úverov, vytváranie úverov, mobilizáciu vkladov, bezpečný a časovo viazaný prevod peňazí a poskytovanie verejnoprospešných služieb. Vlastníctvo komerčnej banky spočíva v akcionárovi a prevádzkuje sa s motívom zisku.

Kľúčové rozdiely medzi NBFC a bankou

Rozdiel medzi NBFC a bankou možno jasne vyvodiť z týchto dôvodov:

- Autorizovaný finančný sprostredkovateľ, ktorého cieľom je poskytovanie bankových služieb širokej verejnosti, sa nazýva banka. NBFC je spoločnosť, ktorá poskytuje bankovým službám ľuďom bez držania bankovej licencie.

- NBFC je zapísaná pod zákonom o indických spoločnostiach z roku 1956, zatiaľ čo banka je zaregistrovaná podľa zákona o regulácii bankovníctva z roku 1949.

- Spoločnosť NBFC nesmie prijímať takéto vklady splatné na požiadanie. Na rozdiel od bánk, ktoré prijímajú netermínované vklady.

- Zahraničné investície do 100% sú povolené v NBFC. Na druhej strane len banky súkromného sektora majú nárok na zahraničné investície a to by nebolo väčšie ako 74%.

- Banky sú neoddeliteľnou súčasťou platobného a zúčtovacieho cyklu, kým NBFC nie je súčasťou systému.

- Pre banky je povinné udržiavať rezervy ako CRR alebo SLR. Na rozdiel od NBFC, čo si nevyžaduje udržiavanie rezerv.

- Vkladové poistenie je vkladateľom bánk umožnené poistením vkladov a záručnou korporáciou (DICGC). Takéto zariadenie nie je dostupné v prípade NBFC.

- Banky vytvárajú úver, zatiaľ čo NBFC sa nezúčastňuje na tvorbe úverov.

- Banky poskytujú zákazníkom transakčné služby, ako napríklad poskytovanie kontokorentného úveru, emisia cestovných šekov, prevod finančných prostriedkov atď. Takéto služby neposkytuje NBFC.

záver

NBFC sú založené predovšetkým na poskytovanie úverov chudobnej časti spoločnosti, zatiaľ čo banky prenajíma vláda na prijímanie vkladov a poskytovanie úverov verejnosti. Licenčné predpisy banky sú prísnejšie ako predpisy NBFC. Okrem toho banka nemôže vykonávať iné činnosti ako bankový obchod, ale NBFC môže túto činnosť vykonávať.

![technológie - Sloboda sociálnych médií v mene [Infographic]](https://gadget-info.com/img/tech/926/social-media-freedom-vs-salary.jpg)